В сфере продвижения дорогостоящих медицинских услуг, будь то комплексная стоматологическая реабилитация, пластическая хирургия или репродуктивные технологии, мы на стратегическом уровне регулярно сталкиваемся с тем, что пациенты принимают важнейшие финансовые решения в состоянии сильнейшего стресса. Маркетинговые агентства, выстраивая сложные воронки продаж для клиник, часто видят на своих управленческих дашбордах аномальные всплески конверсий в ночное время, когда уровень тревожности целевой аудитории достигает своего абсолютного пика. Это неизбежно приводит к тому, что договоры на оказание платных услуг с привлечением заемных банковских средств подписываются без должного анализа и понимания долгосрочных последствий. Руководителям диджитал-направлений и директорам по развитию критически важно понимать глубинную механику этих психологических процессов. С одной стороны, такое понимание позволяет выстраивать более экологичные, прозрачные и устойчивые модели монетизации трафика, а с другой — надежно защищать репутацию медицинского бренда от публичного негатива, который неизбежно возникает в момент, когда пациент осознает всю тяжесть взятых на себя обязательств. Эффективная бизнес-стратегия в healthcare-сегменте сегодня требует глубокого погружения в поведенческую экономику потребителя и виртуозного умения работать с большими данными, трансформируя сухие цифры аналитики в инструменты проактивной заботы о финансовом и физическом здоровье клиента.

Как эмоции приводят к необдуманным займам

Как эмоции приводят к необдуманным займам

Анализируя когорты пациентов через современные системы сквозной аналитики, мы четко прослеживаем прямую корреляцию между нестабильным эмоциональным фоном пользователя и его готовностью оформить невыгодную рассрочку на дорогостоящий план лечения. Страх за собственное здоровье, острая боль или, наоборот, искусственно подогретая эйфория от обещаний идеальной внешности после эстетического вмешательства полностью отключают рациональное мышление. На уровне нейробиологии в этот момент происходит мощный выброс кортизола или дофамина, что критически сужает фокус внимания исключительно на желаемом результате, заставляя человека полностью игнорировать финансовые риски, скрытые комиссии и завышенные процентные ставки. Возражения о том, что взрослый, дееспособный человек всегда действует осознанно и несет ответственность за подписи на документах, легко разбиваются о суровую статистику отказов от обязательств в первые же месяцы после медицинской процедуры. Чтобы маркетологам, сейлз-менеджерам и управленцам было проще сегментировать таких уязвимых лидов на ранних этапах воронки и выстраивать правильную, этичную коммуникацию, необходимо учитывать следующие когнитивные, эмоциональные и физические признаки надвигающегося финансового срыва:

- Острое сужение горизонта планирования, при котором пациент готов согласиться на абсолютно любые условия финансирования ради немедленного получения медицинской услуги, агрессивно игнорируя вопросы менеджера о комфортном размере ежемесячного платежа.

- Сильная физическая истощенность на фоне хронического болевого синдрома или изматывающего многомесячного поиска правильного диагноза, что делает человека максимально податливым к жестким скриптам продаж в колл-центрах недобросовестных клиник.

- Абсолютно некритичное восприятие рекламных офферов, при котором утомленный мозг фиксирует только позитивные триггеры, такие как огромные скидки или пожизненные гарантии, напрочь игнорируя мелкий шрифт в многостраничном кредитном договоре.

- Резкие эмоциональные качели непосредственно во время первичной консультации с лечащим врачом, непредсказуемые переходы от слез отчаяния к неестественному, лихорадочному воодушевлению при обсуждении финальной сметы комплексного лечения.

- Повышенная, болезненная восприимчивость к социальному давлению, когда спонтанное решение о кредите принимается исключительно под влиянием отретушированных успешных кейсов из социальных сетей клиники, без малейшей оглядки на собственный реальный семейный бюджет.

- Если такой уже оформлен, важно немедленно обратиться к финансовому консультанту для оценки реальной долговой нагрузки и разработки плана реструктуризации.

Кредитофобия и кредитомания: крайности финансового поведения

Кредитофобия и кредитомания: крайности финансового поведения

В повседневной медицинской практике и сопровождающем ее перфоманс-маркетинге мы регулярно наблюдаем две полярные финансовые девиации, которые напрямую разрушают LTV пациента и критически снижают показатели возврата инвестиций в рекламу. Кредитофобия заставляет клиентов с реальной, острой потребностью в лечении — например, при угрозе потери зубного ряда или прогрессирующем заболевании суставов — отказываться от жизненно важных процедур из-за панического, иррационального страха перед любыми банковскими обязательствами. На другом, не менее опасном конце спектра находится кредитомания — патологическое, неконтролируемое стремление бесконечно улучшать свою внешность или маниакально искать несуществующие болезни, оплачивая десятки ненужных чекапов заемными средствами микрофинансовых организаций. По внутренним, обезличенным данным агрегированных управленческих дашбордов крупнейших сетей клиник эстетической медицины, около двадцати восьми процентов первичных пациентов демонстрируют яркие признаки компульсивного кредитования. Психологическая нагрузка от стремительно накапливающихся долгов неизбежно приводит к тяжелым клиническим депрессиям и, как следствие, к агрессивному потребительскому экстремизму в отношении медицинского учреждения. Как отмечает ведущий клинический психолог профильного реабилитационного центра:

Пациент, оказавшийся в глубокой долговой яме из-за импульсивного желания исправить форму носа или сделать виниры, со временем начинает подсознательно проецировать свою финансовую фрустрацию на лечащего врача, обесценивая объективно прекрасный результат операции и целенаправленно разрушая репутацию клиники на всех доступных площадках-отзовиках

. Использование продвинутых платформ автоматизации маркетинга и CDP-систем, таких как Mindbox, позволяет агентствам настраивать умные триггерные рассылки, которые мягко обучают аудиторию, повышают финансовую грамотность, снижают градус тревожности и эффективно предотвращают скатывание пациентов в обе крайности деструктивного финансового поведения.

Что делать, если займ уже взят на эмоциях

Что делать, если займ уже взят на эмоциях

Ситуации, когда пациент с ужасом осознает полную несоразмерность финансовой нагрузки уже после подписания документов на комплексное лечение, требуют от администрации клиники и ее маркетингового агентства максимально выверенных, хладнокровных антикризисных протоколов. Оставлять клиента наедине с его финансовой катастрофой — значит гарантированно получить колоссальный репутационный ущерб, судебные разбирательства и невосполнимый отток лояльной аудитории. Если человек понимает, что совершил фатальную ошибку, его первый животный импульс — со скандалом расторгнуть договор, что часто сопровождается привлечением надзорных органов и профильных юристов. На стратегическом уровне управления крайне важно занимать проактивную позицию. Специалисты службы контроля качества должны первыми инициировать конструктивный диалог, предлагая реальные пути выхода из сложившейся ситуации, пока негатив не выплеснулся в публичную плоскость. Если рассматривать займ взятый на эмоциях — как минимизировать последствия становится абсолютно главной задачей для сохранения лояльности и спасения бренда. В первую очередь необходимо провести честный аудит платежеспособности, немедленно приостановить те этапы дорогостоящего лечения, которые еще не начаты, и совместно пересмотреть график платежей. Для руководителей клиентского сервиса мы разработали специальную матрицу решений, которая позволяет оперативно подобрать оптимальный финансовый инструмент для снижения долговой нагрузки на пациента, сохраняя при этом приемлемую рентабельность самого медицинского учреждения.

| Вариант антикризисного решения | Степень снижения финансовой нагрузки | Влияние на долгосрочную лояльность пациента | Потенциальные риски для клиники | Реальные сроки реализации |

|---|---|---|---|---|

| Перевод на внутреннюю беспроцентную рассрочку от клиники | Очень высокая (полное отсутствие скрытых банковских процентов) | Максимально позитивное, формирование адвоката бренда | Угроза кассового разрыва, высокий риск невыплат по графику | Один-два рабочих дня при согласовании с финдиректором |

| Программа реструктуризации через лояльный банк-партнер | Средняя (увеличение срока кредита, заметное снижение платежа) | Умеренно позитивное, нейтрализует острую панику | Минимальные (все финансовые риски остаются на стороне банка) | От трех до пяти рабочих дней с учетом нового скоринга |

| Отказ от части эстетических или необязательных процедур | Высокая (существенное уменьшение основного тела долга) | Смешанное (легкое разочарование от результата, но огромное облегчение) | Прямое снижение среднего чека и падение общей маржинальности | Немедленно, прямо во время очной консультации с главврачом |

| Экстренное рефинансирование в стороннем крупном банке | Низкая (часто новая ставка оказывается выше из-за срочности) | Негативное (стойкое ощущение брошенности и обмана) | Полная потеря контроля над ситуацией со стороны клиники | До двух недель бюрократических согласований |

| Оформление кредитных каникул по подтвержденным медицинским показаниям | Полная отсрочка всех платежей на короткий период реабилитации | Исключительно позитивное (глубокое чувство поддержки в беде) | Временная задержка прогнозируемого поступления выручки | Индивидуально, требует плотной работы службы поддержки |

| Совместное погашение долга с привлечением родственников пациента | Очень высокая (распределение суммы между несколькими плательщиками) | Позитивное (демонстрация гибкости и человеческого подхода) | Юридические сложности оформления множественных договоров, конфликты внутри семьи | От трех до семи дней на переоформление документов |

| Предложение дополнительных медицинских услуг в обмен на списание части долга | Высокая (снижение денежной нагрузки через бартер) | Очень позитивное (воспринимается как эксклюзивная забота) | Снижение прибыли от дополнительных услуг, сложности в учете | Один-три дня для разработки индивидуального предложения |

| Перевод на государственную программу социальной поддержки (если применимо) | Полная (государство берет на себя обязательства) | Нейтральное (лояльность смещается с клиники на государство) | Потеря клиента как плательщика, административная нагрузка | От двух до четырех недель в зависимости от бюрократии |

| Временное трудоустройство пациента в клинике для погашения долга | Полная (долг гасится через трудовую деятельность) | Крайне позитивное (формирование сильной эмоциональной связи) | Риски трудовых споров, необходимость обучения, нагрузка на HR | Одна-две недели на оформление трудового договора |

| Использование страхового полиса пациента для покрытия части расходов | Средняя (зависит от условий страховки и лимитов покрытия) | Позитивное (воспринимается как профессиональная помощь) | Задержки выплат от страховой компании, бумажная волокита | От одной до трех недель на согласование со страховой |

| Продажа долга коллекторскому агентству со скидкой | Низкая (клиника получает лишь часть суммы, но сразу) | Крайне негативное (разрушение доверия и репутации) | Юридические риски, негативные отзывы, возможные судебные иски | Один-пять дней в зависимости от условий договора цессии |

| Создание клубной программы лояльности с отсрочкой платежа для постоянных клиентов | Высокая (гибкий график платежей в рамках членства) | Очень позитивное (укрепление долгосрочных отношений) | Сложности в управлении программой, риск злоупотреблений | Две-четыре недели на разработку и запуск программы |

Как быстро прийти в себя и принять верные решения

Как быстро прийти в себя и принять верные решения

Эффективное управление стрессом — это критически важный навык, абсолютно необходимый как оказавшимся в долгах пациентам, так и топ-менеджерам медицинских диджитал-агентств, принимающим многомиллионные решения об инвестициях в новые рекламные каналы. Когда сводный дашборд тревожно сигнализирует о резком падении конверсии или неконтролируемом росте стоимости привлеченного лида, очень легко поддаться корпоративной панике и резко, на эмоциях, изменить долгосрочную стратегию, что по своей разрушительности сродни оформлению импульсивного микрозайма под астрономический процент. Чтобы быстро вернуть контроль над ситуацией и заново активировать префронтальную кору головного мозга, отвечающую за холодную логику и планирование, необходимо использовать научно доказанные методы эмоциональной перезагрузки. В первую очередь великолепно помогает физическое дистанцирование от источника раздражения: нужно закрыть все вкладки с веб-аналитикой, выйти из душной переговорной комнаты, выпить стакан воды и сделать базовые дыхательные упражнения, восстанавливающие сердечный ритм. Следующий, не менее важный этап — жесткий информационный детокс и методичное структурирование входящих данных. Вместо того чтобы хаотично читать гневные отзывы или в панике просматривать рекламные ставки конкурентов, следует выписать все сухие факты на бумагу или в пустой текстовый документ. Задайте себе серию предельно жестких вопросов для объективной самопроверки: На чем именно основано мое текущее желание немедленно изменить план? Какие конкретно объективные метрики из CRM подтверждают необходимость этих срочных инвестиций? Каков наихудший, самый катастрофичный сценарий развития событий, если я отложу принятие финального решения ровно на двадцать четыре часа? Такой взвешенный, долгосрочный подход позволяет надежно отсеять эмоциональный шум, навязанный стрессом, и сфокусироваться на фундаментальных показателях устойчивости бизнеса или личного семейного бюджета.

Мошенничество с кредитами: как защититься и действовать

Мошенничество с кредитами: как защититься и действовать

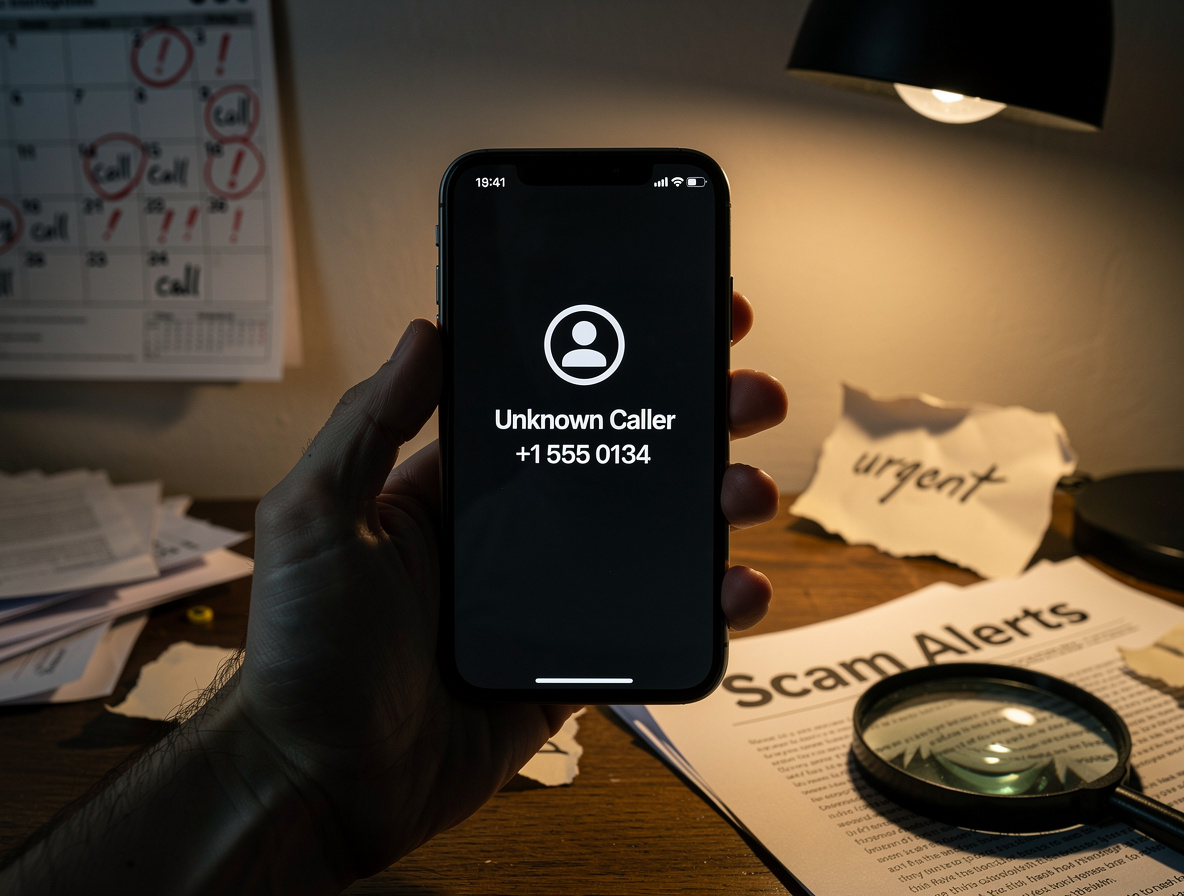

Одной из самых острых, разрушительных проблем в современной сфере цифрового здравоохранения и перфоманс-маркетинга медицинских услуг является неконтролируемая утечка персональных данных, которая широко открывает двери для масштабного, высокотехнологичного кредитного мошенничества. Ежедневно пациенты доверяют клиникам самую чувствительную, интимную информацию: полные паспортные данные, результаты генетических анализов, подробную историю хронических болезней. Если диджитал-агентство, нанятое для агрессивной лидогенерации, не обеспечивает должный, банковский уровень защиты своей облачной инфраструктуры, эти драгоценные базы становятся невероятно легкой добычей для организованных групп киберпреступников. Используя изощренные методы социальной инженерии, мошенники звонят выбранным жертвам, уверенно представляясь старшими сотрудниками регистратуры, главными врачами или инспекторами страховой компании. Под предлогом срочной, жизненно необходимой оплаты дефицитных импортных медикаментов или внезапно освободившейся квоты на сложнейшую операцию, они виртуозно вынуждают людей в состоянии аффекта оформлять огромные кредиты. Популярные возражения о том, что жертва сама виновата в своей доверчивости, абсолютно несостоятельны и антинаучны, так как злоумышленники оперируют реальными медицинскими терминами, точными датами приемов и подлинными диагнозами конкретного человека, что мгновенно вызывает тотальное доверие и полностью парализует волю. Эффективная защита от таких комплексных угроз требует от руководства агентств внедрения строжайших протоколов информационной безопасности на уровне архитектуры CRM-систем, сквозного шифрования всех каналов связи и постоянного, автоматизированного мониторинга любой аномальной активности в личных кабинетах пациентов.

Как распознать мошенников по телефону

Как распознать мошенников по телефону

Скрипты, которые сегодня используют телефонные мошенники, постоянно и очень быстро эволюционируют, глубоко интегрируя в себя сложную специфику медицинского маркетинга, терминологию врачей и стандарты клиентского сервиса премиальных клиник. Злоумышленники виртуозно, с пугающей точностью давят на самые уязвимые болевые точки человека: панический страх за жизнь близких родственников, боязнь навсегда упустить государственную квоту на дорогостоящее лечение или угрозу внезапного аннулирования расширенной медицинской страховки. Руководителям контакт-центров, директорам по маркетингу и специалистам по контролю качества жизненно важно детально знать эти поведенческие паттерны, чтобы вовремя информировать свою аудиторию через рассылки и пресекать любые попытки компрометации честного имени бренда клиники. Распознать профессиональную социальную инженерию по телефону можно по ряду характерных, кричащих красных флагов, которые практически всегда присутствуют в скрипте разговора злоумышленника:

- Агрессивное, непрерывное создание искусственного дефицита времени. Фразы вроде ‘Ваша уникальная квота на операцию безвозвратно сгорает через пятнадцать минут, необходимо срочно подтвердить бронь платежом’ направлены на полное отключение критического мышления жертвы.

- Категоричное требование перевести кредитные средства на некий ‘безопасный медицинский счет’, ‘резервную ячейку Минздрава’ или ‘транзитный депозит главного врача’, что абсолютно исключено в легальной, белой финансовой практике любых медицинских учреждений.

- Настойчивый запрос секретных кодов из СМС-сообщений или пуш-уведомлений под безобидным предлогом подтверждения записи на прием, экстренного обновления электронной медицинской карты или верификации личности в приложении телемедицины.

- Мгновенное переключение между якобы совершенно разными официальными инстанциями во время одного звонка: от вежливого администратора клиники до сурового сотрудника службы безопасности банка и даже грозных представителей правоохранительных органов.

- Строжайший, подкрепленный угрозами запрет на обсуждение текущей ситуации с ближайшими родственниками или самостоятельный перезвон в официальный колл-центр медицинского учреждения под страхом гигантских штрафов или потери места в листе ожидания.

- Манипулятивное использование реальных, но слегка устаревших данных о прошлых визитах к врачу, результатах старых анализов или именах лечащих специалистов для быстрого формирования ложного чувства глубокого доверия и подтверждения своей легитимности.

- Предложение оплатить медицинские услуги криптовалютой, подарочными картами, через перевод на электронные кошельки (QIWI, ЮMoney) или другие нестандартные методы, которые невозможно отследить и отменить, в отличие от банковских переводов по реквизитам организации.

- Использование поддельных номеров телефонов, которые при обратном звонке ведут на автоответчик с имитацией голосового меню реальной клиники, но без возможности соединения с живым оператором или получения конкретной информации.

- Требование предоставить фотографии или сканы паспорта, СНИЛС, полиса ОМС, водительского удостоверения ‘для оформления документов’, с последующим использованием этих данных для мошеннических схем или шантажа.

- Давление через запугивание последствиями ‘отказа от лечения’: угрозы скорой госпитализации по решению санэпидемстанции, сообщения о выявленных ‘опасных заболеваниях’ при отсутствии реальных обследований, или требования срочной оплаты ‘карантинных мероприятий’.

- Предложение ‘особых условий’ по страховке или возврату налогового вычета за лечение, которые требуют предварительной оплаты ‘комиссии’ или ‘оформительского сбора’ через сомнительные платежные системы.

- Имитация фоновых шумов медицинского учреждения: звуков аппаратуры, переговоров медперсонала, сигналов мониторов — для усиления эффекта присутствия и правдоподобия сценария.

- Использование социальной инженерии: звонки от имени ‘внучат’ или ‘знакомых’, которые якобы попали в аварию и нуждаются в срочной оплате медицинских услуг, с просьбой не звонить родителям ‘чтобы не волновать’.

- Требование установить на телефон ‘специальное приложение для телемедицины’ или ‘программу для удаленного доступа к медицинской карте’, которое на самом деле является вредоносным ПО для кражи данных и контроля над устройством.

Пошаговая инструкция, если кредит оформили мошенники

Пошаговая инструкция, если кредит оформили мошенники

Если худший из возможных сценариев все-таки реализовался, и на пациента клиники или сотрудника диджитал-агентства был обманным путем оформлен мошеннический займ из-за масштабной компрометации баз данных, критически важно начать действовать по четко выверенному, жесткому антикризисному алгоритму. В таких экстремальных ситуациях время играет абсолютно ключевую роль: юридическая статистика убедительно показывает, что девяносто девять процентов подобных дел разрешаются в пользу пострадавшего гражданина, если все необходимые юридически значимые действия были предприняты в первые двадцать четыре часа с момента инцидента. Любое промедление катастрофически снижает шансы на успешное досудебное оспаривание долга и многократно увеличивает вероятность быстрой передачи дела агрессивным коллекторским агентствам. Мы настоятельно рекомендуем руководителям интегрировать этот строгий протокол в базовые регламенты службы клиентской поддержки любой крупной медицинской или маркетинговой сети:

- Незамедлительно заблокировать все скомпрометированные банковские карты и доступы: Позвоните в банк по номеру горячей линии, указанному на обратной стороне карты, чтобы заблокировать её. Отзовите доступы во все мобильные приложения банков через службу поддержки. Смените пароли от личных кабинетов на портале государственных услуг (например, Госуслуги), а также от почты, социальных сетей и других важных сервисов, используя сложные комбинации символов. Включите двухфакторную аутентификацию везде, где это возможно, чтобы предотвратить повторные взломы.

- Лично обратиться в полицию с подробным заявлением: Посетите ближайшее дежурное отделение полиции или МВД. Составьте заявление, указав все известные детали: даты, суммы кредитов, названия МФО или банков, номера договоров, если известны. Обязательно получите талон-уведомление (КУСП) с регистрационным номером, который подтвердит факт приёма заявления. Сохраните копию заявления и талона для себя, так как они понадобятся для дальнейших действий с финансовыми организациями.

- Направить официальные претензии в финансовые организации: Отправьте заказными письмами с уведомлением о вручении претензии во все МФО и банки, выдавшие кредиты. Включите в письмо заверенную копию талона КУСП, копию паспорта, и чётко сформулируйте требование о проведении внутреннего расследования и аннулировании договоров из-за отсутствия надлежащей идентификации. Укажите контактные данные для обратной связи и установите разумный срок для ответа (например, 10-14 рабочих дней).

- Запросить выписки из бюро кредитных историй (БКИ): Обратитесь в основные бюро кредитных историй, такие как НБКИ, ОКБ, и Эквифакс, через их официальные сайты или личные визиты. Запросите полные кредитные отчёты, чтобы выявить все активные и закрытые займы, включая скрытые микрокредиты. Проанализируйте отчёты на предмет незнакомых записей, ошибок или подозрительных активностей, которые могут указывать на мошенничество.

- Подать жалобы в государственные надзорные органы: Если МФО или банки отказываются сотрудничать, подайте жалобы в профильные органы: в Центральный банк РФ (через онлайн-приёмную или письменно) с описанием ситуации и приложением документов; в Роспотребнадзор для защиты прав потребителей; и в прокуратуру, если есть подозрения в бездействии полиции. Укажите в жалобах все детали, включая номера КУСП и ответы от финансовых организаций.

- Обратиться к юристу или в общественную организацию: Консультируйтесь с юристом, специализирующимся на финансовом мошенничестве или защите прав потребителей, для получения профессиональной помощи в составлении документов и ведении переговоров. Рассмотрите возможность обращения в общественные организации, такие как Общество защиты прав потребителей, которые могут предоставить бесплатную поддержку или направить в нужные инстанции.

- Мониторить кредитную историю и финансовые счета: Регулярно, например, раз в месяц, проверяйте обновления в кредитных отчётах БКИ, чтобы убедиться, что мошеннические записи удалены и новые не появляются. Следите за банковскими счетами и выписками на предмет неавторизованных транзакций. Установите оповещения о любых изменениях в кредитной истории через сервисы БКИ, если такие доступны.

- Сохранять всю документацию и переписку: Ведите подробный журнал всех действий: даты обращений, имена сотрудников, номера обращений, копии писем, ответы от организаций, скриншоты переписок. Организуйте документы в хронологическом порядке в папке или цифровом архиве, так как они могут понадобиться для судебных разбирательств или при общении с надзорными органами.

- Рассмотреть возможность судебного иска: Если досудебные методы не приносят результатов, подготовьте исковое заявление в суд общей юрисдикции по месту жительства или нахождения ответчика (МФО или банка). В иске укажите требования об аннулировании договоров, компенсации морального вреда и судебных издержек. Привлеките юриста для помощи в составлении иска и представлении интересов в суде, так как процесс может быть сложным и требовать знания специфики финансового права.

- Повысить личную кибербезопасность: После разрешения ситуации примите меры для предотвращения будущих инцидентов: обновите антивирусное ПО на всех устройствах, избегайте подозрительных ссылок и вложений в письмах, не делитесь личными данными в непроверенных источниках. Регулярно меняйте пароли и используйте менеджеры паролей. Обучитесь распознаванию фишинговых атак и других методов мошенников, чтобы быть более защищённым в цифровой среде.

Юридические аспекты и судебные перспективы

Юридические аспекты и судебные перспективы

Современное правовое поле, жестко регулирующее сложные вопросы недобровольного кредитования и кражи цифровой личности, постепенно, но уверенно трансформируется в сторону максимальной защиты прав пострадавших потребителей, однако сам процесс доказательства полной непричастности к оформлению онлайн-займа остается крайне сложным и бюрократизированным. В специфичном контексте медицинского бизнеса, если в ходе расследования будет неопровержимо доказано, что утечка чувствительных персональных данных произошла именно по вине халатности клиники или из-за уязвимостей в серверах ее маркетингового подрядчика, судебные перспективы приобретают угрожающий характер. Они могут включать в себя не только принудительное аннулирование всего долга, но и взыскание многомиллионных компенсаций морального вреда, а также колоссальные оборотные штрафы. Согласно свежей статистике рассмотрения подобных дел в судах общей юрисдикции, судьи все чаще безапелляционно встают на сторону рядовых граждан, если техническая кибер-экспертиза подтверждает, что простая электронная подпись по СМС была скомпрометирована, а IP-адреса, геолокация и цифровые отпечатки устройств, с которых фактически оформлялся кредит, совершенно не принадлежат жертве мошенничества. Грамотно составленное обращение в профильный департамент Центробанка позволяет быстро инициировать внеплановую проверку соблюдения банком или МФО строгих процедур антиотмывочного законодательства и внутренних правил идентификации клиентов. Роспотребнадзор, в свою очередь, весьма эффективно и показательно штрафует финансовые организации за незаконное навязывание дополнительных платных услуг, телемедицинских консультаций и страховок, которые мошенники всегда включают в тело кредита для максимального увеличения своей преступной прибыли. Руководителям диджитал-агентств и владельцам клиник жизненно важно осознавать, что превентивная юридическая защита данных — это больше не просто досадная статья расходов в бюджете, а фундаментальная, критическая основа выживания бизнеса на современном, высококонкурентном и зарегулированном рынке.

Профилактика финансовых рисков и долгосрочное планирование

Профилактика финансовых рисков и долгосрочное планирование

Долгосрочная, незыблемая финансовая устойчивость как обычного частного лица, так и огромного федерального медицинского холдинга всегда базируется на продуманных превентивных мерах и абсолютно холодном, прагматичном расчете. Эффективная профилактика тяжелых финансовых рисков начинается с внедрения бескомпромиссной культуры корпоративной и личной информационной гигиены: регулярного, принудительного обновления сложных паролей, повсеместного использования двухфакторной аутентификации абсолютно везде, где хранятся чувствительные клиентские данные, и крайне жесткого, ролевого контроля доступов рядовых сотрудников к CRM-системам. Для пациентов клиник критически важно самостоятельно настроить платные или бесплатные уведомления от национальных кредитных бюро о любых малейших изменениях в их кредитной истории, что позволяет мгновенно пресекать любые мошеннические действия еще на этапе первичного запроса скорингового балла. Выстраивая современную стратегию омниканальной коммуникации, передовые маркетинговые агентства должны на полную мощность использовать возможности интеллектуальных платформ вроде Mindbox для создания сложных автоматизированных цепочек писем. Эти рассылки должны не агрессивно продавать в лоб, а планомерно повышать финансовую и базовую медицинскую грамотность аудитории, объясняя правила безопасного поведения в сети. Как справедливо подчеркивает финансовый директор ведущей столичной сети инновационных стоматологических клиник:

Стратегические инвестиции в планомерное обучение наших пациентов прозрачным, понятным схемам оплаты и методам защиты своих персональных данных окупаются многократно. Это радикально снижает процент обидных отказов от комплексного лечения на поздних этапах воронки и сводит к нулю репутационные риски от случайного сотрудничества с недобросовестными кредитными брокерами

. Глубокий, непрерывный анализ когортных данных через кастомизированные управленческие дашборды помогает топ-менеджменту точно прогнозировать любые кризисные ситуации задолго до их реального наступления, навсегда превращая маркетинговый хаос в полностью управляемый, масштабируемый и высокомаржинальный бизнес-процесс.

Подводя логичный итог нашему глубокому, всестороннему погружению в скрытую механику принятия сложных финансовых решений, можно с абсолютной уверенностью констатировать, что тончайшая грань между эффективным привлечением заемных средств на развитие бизнеса или спасение здоровья и катастрофическим падением в долговую яму определяется исключительно качеством предиктивной аналитики и уровнем жесткого контроля над собственными эмоциями. Внедрение передовых, технологичных инструментов непрерывного мониторинга, кристально прозрачная, этичная работа с чувствительными данными пациентов и постоянная готовность команды оперативно, по регламенту реагировать на любые инциденты безопасности формируют тот самый железобетонный фундамент, на котором строится непоколебимое доверие к современному медицинскому бренду. Только органично объединив искреннюю эмпатию к клиенту с жесточайшими корпорательными стандартами информационной и финансовой безопасности, руководители профильных диджитал-агентств и главные врачи медицинских учреждений могут гарантировать стабильный рост ключевых бизнес-показателей, надежно защитив свои активы и покой потребителей от разрушительных последствий импульсивных шагов и изощренных мошеннических схем.